香港股市个股评论

中金三甲资产管理有限公司 研究分析部

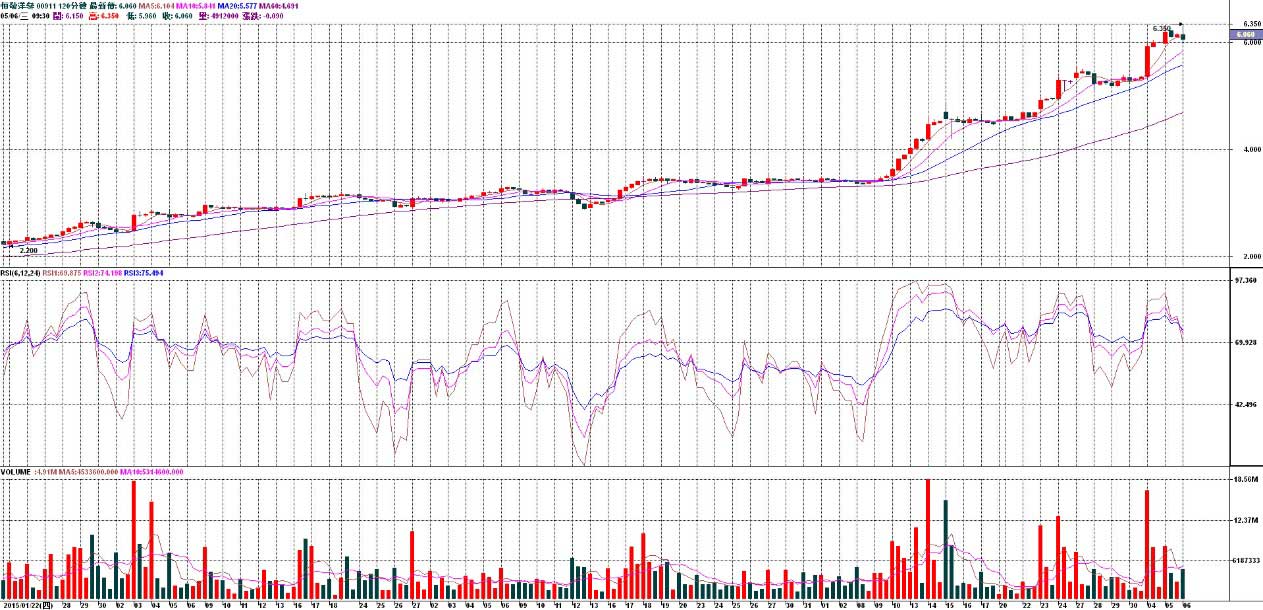

恒发洋参(911)

看好因素

- 作为全球市场占有率最高的西洋参供应商之一,行业地位和信誉不容置疑

- 华人地区对保健洋参的需求随着生活品质的提高正在不断上升,特别是国内地区对于此类产品的品质要求远远高于对价格的重视

- 公司将于今年拓宽现有的营销布局,对销售地区、产品等进行提升

- 正式进入中国市场,首选北京,对开启国内市场可起到标杆性作用

- 积极与本港大学及日本研究所共同研发新产品,拓宽现有产品线,可有效降低公司单一收益入口的风险

风险

- 中国市场的潜力巨大但不确定性因素仍多,预计短期内仍会以扩大品牌知名度为主,对公司的整体销售的贡献有限

- 同时多线路对整体营销进行了较大的升级,人力资源及推广开支方面会不断增加,影响公司利润

- 公司新产品的研发周期和贡献期的把控将直接影响公司收入

- 新产品的质量把控及使用安全监督的潜在问题

技术分析点评

前期的缓步上升,是主力吸筹建仓阶段,而建仓走势缓步向上,说明后面的升势会比较凌厉。接下来价格的爆发印证了市场大资金的运作,而升势是否结束关注量能。只要量能未出现异常放大,或者没有出现带量的长阴,并且价格没有跌破逐步上升的水平平台,有机会继续稳步上扬,可以继续关注。

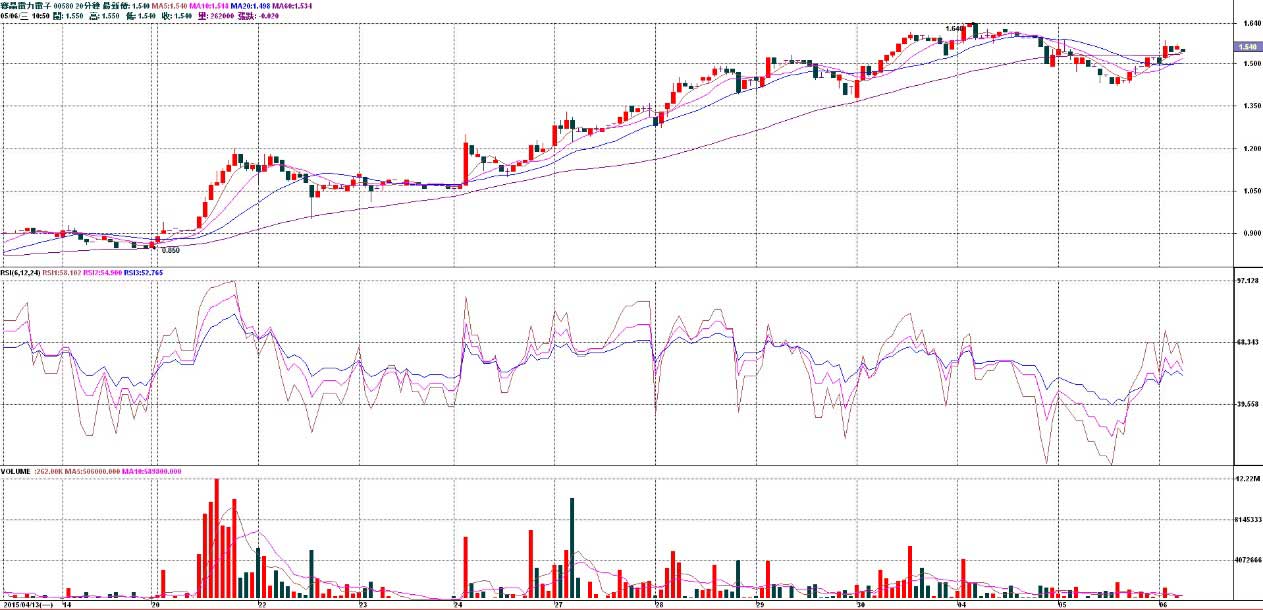

赛晶电子(580)

看好因素

- 公司处于专业性极专,行业门槛极高的高技术含量工业版块,虽然企业较为年轻但发展速度较快,整体健康

- 年轻的管理团队,但对行业知识及经验丰富,了解国内外最新技术并善于结合及引入自研

- 毛利率一直维持在较好的水平

- 采取“回款决定客户”的营销策略,良好把控并稳定公司收益

- 行业处于转型及升级期,有利于项目整合,利好公司业务发展

- 公司发展布局合理,产品专一但多样化,有效分摊销售压力

- 客户群包括中国国家电网、中国南方电网、中国北车集团、西电集团、许继集团等数百家企业

- 得益于国家电网建设步入高峰期,公司部分产品在业内处于垄断地位,同时根据公司目前的在手订单及交货安排,预计2015年业绩将会有显著增长

风险

- 行业正经历转型及升级期,市场投资起伏较大,存在一定不可控风险因素,有机会影响业绩收入

技术分析点评

20分钟图早前堆量启动,此后延续稳步攀升,量能一直温和,升势非常健康。当前属于缩量横盘整理阶段,为下一轮升势做准备。根据对称法则,空间至少看到此前一轮升势的一倍,也就是接近1元的空间。作为升势途中的股票,应该继续看涨,可以适量买入。